Μείωση των μισθών σε πραγματικούς όρους με λιγότερες φορολογικές εκπτώσεις και παροχές

ΟΟΣΑ

www.oecd.org/

Οι φόροι στην εργασία αυξήθηκαν το 2022 καθώς οι αυξανόμενοι ονομαστικοί μισθοί ώθησαν τους εργαζόμενους σε υψηλότερα φορολογικά κλιμάκια και μείωσαν τη δυνατότητα για φορολογικές εκπτώσεις και παροχές σε μετρητά, σύμφωνα με τη νέα έκθεση του ΟΟΣΑ.

Η έκθεση δείχνει επίσης ότι ενώ οι ονομαστικοί μισθοί αυξήθηκαν, ο υψηλός πληθωρισμός στον ΟΟΣΑ προκάλεσε μείωση των μισθών σε πραγματικούς όρους, με αποτέλεσμα διπλό πλήγμα για τους εργαζόμενους.

Η ετήσια δημοσίευση παρέχει λεπτομέρειες για τους φόρους που καταβάλλονται στους μισθούς στις χώρες του ΟΟΣΑ. Η φετινή έκδοση εστιάζει στον αντίκτυπο του πρόσφατου πληθωρισμού στη φορολογία της εργασίας στον ΟΟΣΑ και στον τρόπο με τον οποίο οι χώρες προσαρμόζουν τα φορολογικά τους συστήματα ως απάντηση. Για το έτος 2022, η έκθεση εξετάζει επίσης τους φόρους εισοδήματος φυσικών προσώπων και τις εισφορές κοινωνικής ασφάλισης που καταβάλλονται από τους εργαζόμενους, τις εισφορές κοινωνικής ασφάλισης και τους φόρους μισθοδοσίας που καταβάλλονται από τους εργοδότες και τις παροχές σε χρήμα που λαμβάνουν οι εργαζόμενοι. Επεξηγεί πώς υπολογίζονται αυτοί οι φόροι και τα επιδόματα σε κάθε χώρα μέλος και εξετάζει πώς επηρεάζουν τα εισοδήματα των νοικοκυριών. Τα αποτελέσματα επιτρέπουν επίσης ποσοτικές συγκρίσεις μεταξύ των χωρών των επιπέδων του κόστους εργασίας και της συνολικής φορολογικής και παροχικής θέσης των μεμονωμένων ατόμων και των οικογενειών σε διαφορετικά επίπεδα αποδοχών. Η δημοσίευση δείχνει τους μέσους και οριακούς πραγματικούς φορολογικούς συντελεστές στο κόστος εργασίας για οκτώ διαφορετικούς τύπους νοικοκυριών, οι οποίοι ποικίλλουν ανάλογα με το επίπεδο εισοδήματος και τη σύνθεση του νοικοκυριού (άνθρωποι, μονογονείς, ζευγάρια με ή χωρίς παιδιά). Οι μέσοι φορολογικοί συντελεστές μετρούν το μέρος των ακαθάριστων αποδοχών ή του κόστους εργασίας που λαμβάνεται σε φόρους και εισφορές κοινωνικής ασφάλισης, τόσο πριν όσο και μετά τις παροχές σε χρήμα, και οι οριακές φορολογικές συντελεστές το μέρος μιας μικρής αύξησης των ακαθάριστων αποδοχών ή του κόστους εργασίας που καταβάλλεται σε αυτές οι εισφορές.

Με τον πληθωρισμό να φτάνει στο υψηλότερο επίπεδο των τελευταίων 30 ετών το 2022, η νέα ανάλυση του ΟΟΣΑ δείχνει ότι οι πραγματικοί φορολογικοί συντελεστές αυξήθηκαν στην πλειονότητα των χωρών του ΟΟΣΑ σε διάφορα επίπεδα εισοδήματος και τύπους νοικοκυριών, με σημαντική αύξηση για τις οικογένειες με παιδιά, ιδιαίτερα σε χαμηλότερες επίπεδα εισοδήματος.

Οι διαφορετικές προσεγγίσεις που ακολουθούν οι χώρες του ΟΟΣΑ για την αναπροσαρμογή των φορολογικών συστημάτων και των συστημάτων παροχών στον πληθωρισμό αποκαλύπτουν ότι 17 χώρες του ΟΟΣΑ προσαρμόζουν αυτόματα τα συστήματα φορολογίας εισοδήματος φυσικών προσώπων σύμφωνα με τον πληθωρισμό, ενώ οι υπόλοιπες 21 το κάνουν σε διακριτική βάση. Οι εισφορές κοινωνικής ασφάλισης και οι παροχές σε χρήμα προσαρμόζονται αυτόματα σε 21 και 19 χώρες, αντίστοιχα. Η έκθεση υπογραμμίζει ότι τα νοικοκυριά χαμηλού εισοδήματος με παιδιά είναι πιο ευάλωτα στις αυξήσεις των πραγματικών φορολογικών τους συντελεστών όταν τα συστήματα φορολογίας και παροχών δεν είναι πλήρως προσαρμοσμένα για τον πληθωρισμό.

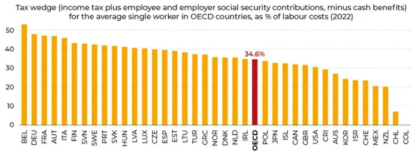

Η έκθεση εστιάζει στη σύγκριση μεταξύ των χωρών της φορολογικής επιβάρυνσης – που ορίζεται ως οι συνολικοί φόροι επί της εργασίας που καταβάλλονται τόσο από τους εργαζόμενους όσο και από τους εργοδότες, μείον τα οικογενειακά επιδόματα, ως ποσοστό του κόστους εργασίας. Εξετάζει οκτώ διαφορετικούς τύπους νοικοκυριών, που ποικίλλουν ανάλογα με το επίπεδο εισοδήματος και τη σύνθεση του νοικοκυριού. Για έναν άγαμο εργαζόμενο που κερδίζει το μέσο μισθό, η φορολογική επιβάρυνση κυμαινόταν από 53% στο Βέλγιο έως 0% στην Κολομβία το 2022, κατά μέσο όρο 34,6% σε ολόκληρο τον ΟΟΣΑ.

Κατά μέσο όρο στον ΟΟΣΑ, η φορολογική επιβάρυνση για έναν μόνο γονέα που κερδίζει το 67% του μέσου μισθού αυξήθηκε κατά 1,6 ποσοστιαίες μονάδες μεταξύ 2021 και 2022 σε 16,6%, τη μεγαλύτερη ετήσια αύξηση από το 2000 για οποιοδήποτε από τα οκτώ νοικοκυριά τύπους που καλύπτονται από την έκθεση. Για ένα ζευγάρι με ένα εισόδημα που κερδίζει τον μέσο μισθό με δύο παιδιά, η φορολογική επιβάρυνση 25,6% το 2022 αντανακλά αύξηση 1,1 ποσοστιαίων μονάδων από το προηγούμενο έτος – τη μεγαλύτερη αύξηση για αυτόν τον τύπο νοικοκυριού από το 2000.

Το Κεφάλαιο 1 της Έκθεσης αποκαλύπτει ότι οι μέσοι ονομαστικοί μισθοί που χρησιμοποιήθηκαν στα μοντέλα Φορολόγησης Μισθών απέτυχαν να συμβαδίσουν με τον πληθωρισμό το 2022. Με βάση τα προκαταρκτικά διαθέσιμα στοιχεία για το 2022, οι πραγματικοί μισθοί μειώθηκαν μεταξύ 2021 και 2022 σε όλες τις χώρες εκτός από τρεις (Κολομβία, Ουγγαρία και Ελβετία). Μεταξύ 2020 και 2021, οι πραγματικοί μισθοί αυξήθηκαν σε 26 από τις 38 χώρες εν μέσω οικονομικής ανάκαμψης στον ΟΟΣΑ.

Εξετάζοντας την αγορά εργασίας συνολικά, οι πραγματικοί μισθοί μειώθηκαν σε ετήσια βάση σε 31 από τις 32 χώρες του ΟΟΣΑ για τις οποίες είναι διαθέσιμα αυτά τα στοιχεία για το τρίτο τρίμηνο του 2022, με μέση ετήσια πτώση 3,3% από την ίδια περίοδο το 2021.

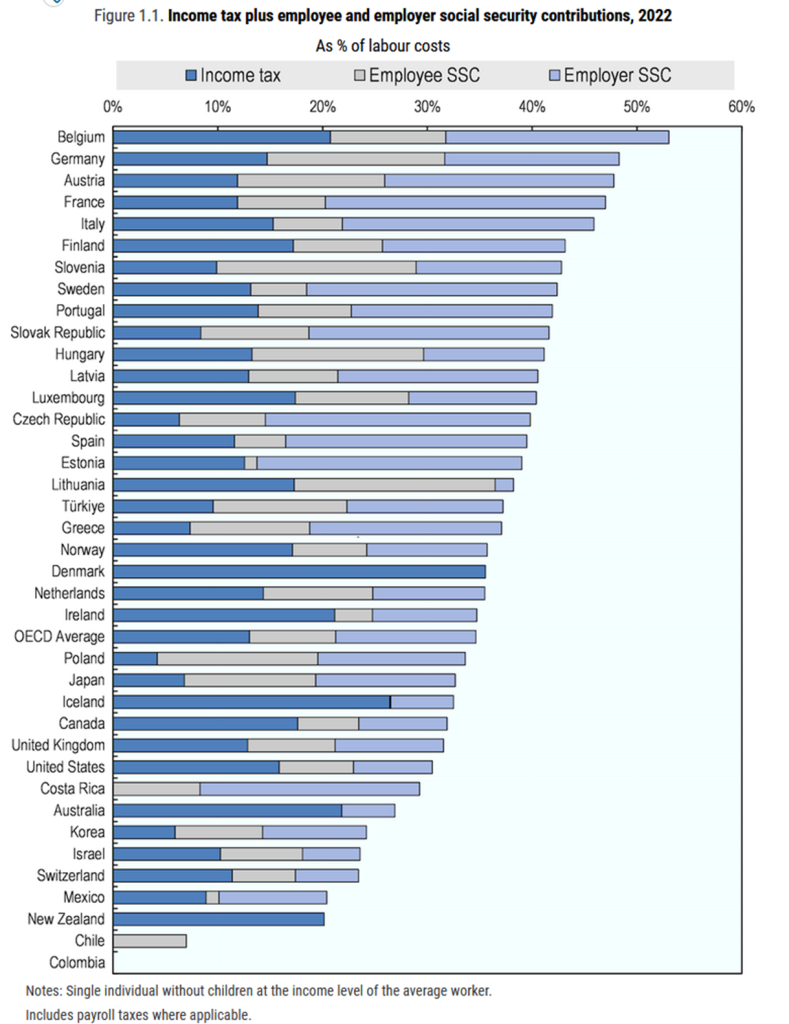

Φόρος εισοδήματος συν εισφορές κοινωνικής ασφάλισης εργαζομένων και εργοδοτών (2022)

| Ως ποσοστό του κόστους εργασίας – Χώρα1 | Συνολική φορολογική επιβάρυνση2 (1) | Φόρος εισοδήματος(2) | Ασφαλιστικές εισφορές | Κόστος εργασίας4 (5) | |

| Εργαζόμενου (3) | Εργοδότη3 (4) | ||||

| Switzerland | 23.4 | 11.4 | 6.0 | 6.0 | 100 655 |

| Belgium | 53.0 | 20.7 | 11.0 | 21.3 | 94 362 |

| Luxembourg | 40.4 | 17.4 | 10.8 | 12.2 | 94 100 |

| Germany | 47.8 | 14.7 | 16.9 | 16.6 | 90 146 |

| Austria | 46.8 | 11.9 | 14.0 | 21.8 | 88 550 |

| Netherlands | 35.5 | 14.3 | 10.4 | 10.7 | 85 828 |

| France | 47.0 | 11.9 | 8.4 | 26.7 | 81 140 |

| Norway | 35.7 | 17.1 | 7.1 | 11.5 | 79 921 |

| Iceland | 32.5 | 26.4 | 0.1 | 6.0 | 78 589 |

| Ireland | 34.7 | 21.2 | 3.6 | 10.0 | 77 318 |

| Sweden | 42.4 | 13.1 | 5.3 | 23.9 | 75 477 |

| Finland | 43.1 | 17.2 | 8.5 | 17.4 | 74 825 |

| United Kingdom | 31.5 | 12.8 | 8.4 | 10.4 | 71 544 |

| Canada | 31.9 | 17.6 | 5.8 | 8.4 | 70 907 |

| Italy | 45.9 | 15.3 | 6.6 | 24.0 | 70 393 |

| United States | 30.5 | 15.9 | 7.1 | 7.5 | 70 174 |

| Denmark | 35.5 | 35.5 | 0.0 | 0.0 | 69 941 |

| Australia | 26.9 | 21.8 | 0.0 | 5.1 | 68 947 |

| Korea | 24.2 | 5.9 | 8.4 | 9.9 | 66 702 |

| Japan | 32.6 | 6.8 | 12.5 | 13.3 | 62 028 |

| Spain | 39.5 | 11.6 | 4.9 | 23.0 | 61 078 |

| Czech Republic | 39.8 | 6.3 | 8.2 | 25.3 | 48 717 |

| Israel | 23.6 | 10.3 | 7.8 | 5.5 | 48 697 |

| Slovenia | 42.8 | 9.9 | 19.0 | 13.9 | 48 179 |

| Portugal | 41.9 | 13.9 | 8.9 | 19.2 | 47 700 |

| New Zealand | 20.1 | 20.1 | 0.0 | 0.0 | 47 539 |

| Estonia | 39.0 | 12.5 | 1.2 | 25.3 | 45 624 |

| Poland | 33.6 | 4.2 | 15.3 | 14.1 | 44 795 |

| Hungary | 41.2 | 13.3 | 16.4 | 11.5 | 44 683 |

| Greece | 37.1 | 7.4 | 11.4 | 18.3 | 43 783 |

| Lithuania | 38.2 | 17.3 | 19.2 | 1.8 | 42 454 |

| Latvia | 40.6 | 13.0 | 8.5 | 19.1 | 39 389 |

| Slovak Republic | 41.6 | 8.4 | 10.3 | 22.9 | 37 239 |

| Costa Rica | 29.2 | 0.0 | 8.3 | 20.9 | 35 633 |

| Türkiye | 37.2 | 9.6 | 12.8 | 14.9 | 34 470 |

| Chile | 7.0 | 0.0 | 7.0 | 0.0 | 26 719 |

| Mexico | 20.4 | 8.9 | 1.2 | 10.3 | 16 947 |

| Colombia | 0.0 | 0.0 | 0.0 | 0.0 | 14 644 |

| Μη σταθμισμένος μέσος όρος | |||||

| OECD Average | 34.6 | 13.0 | 8.2 | 13.4 | 60 522 |

Σημείωση: Άτομο χωρίς παιδιά στο επίπεδο εισοδήματος του μέσου εργαζόμενου.

← 1. Οι χώρες κατατάσσονται με βάση το μειωμένο κόστος εργασίας.

← 2. Λόγω στρογγυλοποίησης, το σύνολο στη στήλη (1) μπορεί να διαφέρει κατά ένα δέκατο της εκατοστιαίας μονάδας από το άθροισμα των στηλών (2)-(4). Για τη Δανία και τις Ηνωμένες Πολιτείες, οι παροχές σε χρήμα συμβάλλουν στη διαφορά καθώς δεν περιλαμβάνονται στις στήλες (2)-(4).

← 3. Περιλαμβάνει φόρους μισθοδοσίας, όπου ισχύουν.

← 4. Δολάρια ΗΠΑ με ίση αγοραστική δύναμη.

Τρόποι προσαρμογής του πληθωρισμού στις χώρες του ΟΟΣΑ

Δείκτες αναφοράς που χρησιμοποιούν οι χώρες για να αναπροσαρμόσουν τα φορολογικά τους συστήματα και τις περιόδους αναφοράς για αυτούς τους δείκτες αναφοράς

Αυτές οι πληροφορίες, οι οποίες βασίζονται στις απαντήσεις των χωρών στο ερωτηματολόγιο, παρατίθενται στον παρακάτω Πίνακα, ο οποίος δείχνει τη γενική προσέγγιση για κάθε κύρια κατηγορία σε κάθε χώρα.

| Δείκτες αναφοράς αναπροσαρμογής και περίοδος αναφοράς | ||||

| Φόροι εισοδήματος φυσικών προσώπων | Εισφορές κοινωνικής ασφάλισης | Παροχές σε χρήμα | Περίοδος αναφοράς | |

| Αυστραλία | Διακριτική | Δεν εφαρμόζεται | ΔΤΚ | Τ-1 |

| Αυστρία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Βέλγιο | ΔΤΚ | Προσαρμοσμένος δείκτης τιμών | Προσαρμοσμένος δείκτης τιμών | T-2/T-1 για PIT. Τρέχον για SSC και παροχές |

| Καναδάς | ΔΤΚ | ΔΤΚ | ΔΤΚ | Τ-1 |

| χιλή | ΔΤΚ | ΔΤΚ και δείκτης μισθών | Διακριτική | T-1 για ετήσιες προσαρμογές |

| Κολομβία | Προσαρμοσμένος δείκτης τιμών | Κατώτατος μισθός | Κατώτατος μισθός | Τ-1 και προβλ |

| Κόστα Ρίκα | ΔΤΚ | ΔΤΚ | ΔΤΚ | Τ-1 |

| Τσεχική Δημοκρατία | Διακριτική | Μέσος μισθός | Διακριτική | Τρέχον (ενημερώθηκε το T-2) για SSC |

| Δανία | Μέσος μισθός | Δεν εφαρμόζεται | ΔΤΚ | Τ-2 |

| Εσθονία | Διακριτική | Κατώτατος μισθός | Διακριτική | Τ-1 |

| Φινλανδία | Το υψηλότερο του ΔΤΚ ή του δείκτη μισθών | Το υψηλότερο του ΔΤΚ ή του δείκτη μισθών | Το υψηλότερο του ΔΤΚ ή του δείκτη μισθών | βλέμμα στο μέλλον εκτιμήσεις για το έτος t |

| Γαλλία | Προσαρμοσμένος δείκτης τιμών | Μισθοί (μέσος και ελάχ.) | Προσαρμοσμένος δείκτης τιμών | Τρέχουσα (nowcasting) |

| Γερμανία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Ελλάδα | Διακριτική | ΔΤΚ | Διακριτική | T-1 για SSC |

| Ουγγαρία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Ισλανδία | CPI +1% | ΔΤΚ | Διακριτική | Τ-1 |

| Ιρλανδία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Ισραήλ | ΔΤΚ | ΔΤΚ | ΔΤΚ | Τ-1 |

| Ιταλία | Διακριτική | ΔΤΚ | Διακριτική | Τ-1 |

| Ιαπωνία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Κορέα | Διακριτική | Διακριτική | Διακριτική | βλέμμα στο μέλλον |

| Λετονία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Λιθουανία | Μέσος μισθός | Μισθοί (μέσος και ελάχ.) | Διακριτική | Διακριτική |

| Λουξεμβούργο | Διακριτική | Κατώτατος μισθός | ΔΤΚ | Ρεύμα |

| Μεξικό | ΔΤΚ | ΔΤΚ | Δεν εφαρμόζεται | Τ-1 |

| Ολλανδία | Προσαρμοσμένος δείκτης τιμών | Προσαρμοσμένος δείκτης τιμών | Προσαρμοσμένος δείκτης τιμών | Τ-2/Τ-1 |

| Νέα Ζηλανδία | Διακριτική | Δεν εφαρμόζεται | ΔΤΚ | Τ-1 |

| Νορβηγία | Σχετικός παράγοντας ανάπτυξης (μισθοί, ΔΤΚ, συντάξεις και πλούτος) | Μέσος μισθός | ΔΤΚ | βλέμμα στο μέλλον |

| Πολωνία | Διακριτική | Μέσος μισθός | Προσαρμοσμένος δείκτης τιμών | Μελλοντικές εκτιμήσεις μισθών |

| Πορτογαλία | Διακριτική | Διακριτική | Κατώτατος μισθός | Τ-1 |

| Δημοκρατία της Σλοβακίας | Ελάχιστο βιοτικό επίπεδο | Μέσος μισθός | Ελάχιστο βιοτικό επίπεδο | Τ-2 |

| Σλοβενία | ΔΤΚ | ΔΤΚ | ΔΤΚ | Τ-1 |

| Ισπανία | Διακριτική | Διακριτική | Διακριτική | Διακριτική |

| Σουηδία | Προσαρμοσμένος δείκτης τιμών | Προσαρμοσμένος δείκτης τιμών / δείκτης μισθών | Προσαρμοσμένος δείκτης τιμών | Τ-2/Τ-1 |

| Ελβετία | ΔΤΚ | ΔΤΚ | ΔΤΚ | Τ-2/Τ-1 |

| Türkiye | Δείκτης τιμών παραγωγού | Διακριτική | Δεν εφαρμόζεται | Τ-1 |

| Ηνωμένο Βασίλειο | Διακριτική | Διακριτική | Διακριτική | CPI για T-1 (ιστορικά) |

| Ηνωμένες Πολιτείες | ΔΤΚ | ΔΤΚ | ΔΤΚ | Τ-1 |

| Σημείωση: Οι πληροφορίες σε αυτόν τον πίνακα σχετίζονται με τα φορολογικά συστήματα και τα συστήματα παροχών που ισχύουν το 2022. | ||||

Σημείωση: Οι πληροφορίες σε αυτόν τον πίνακα σχετίζονται με τα φορολογικά συστήματα και τα συστήματα παροχών που ισχύουν το 2022.

Το έτος T αναφέρεται στο 2022, το οικονομικό έτος που καλύπτεται από αυτήν την έκδοση του Taxing Wages. Επομένως, το T-1 θα ήταν το 2021, το T-2 θα ήταν το 2020 κ.λπ. Το έτος T-1 υποδηλώνει ότι η πλειονότητα της περιόδου αναφοράς εμπίπτει στο έτος T-1, αλλά μπορεί να συμπεριληφθεί και μέρος του έτους T-2.

Σε ορισμένες χώρες, οι προσεγγίσεις τιμαριθμικής αναπροσαρμογής ποικίλλουν εντός κατηγοριών. Σε αυτές τις περιπτώσεις, έχει επισημανθεί η κυρίαρχη προσέγγιση.

Οι εισφορές κοινωνικής ασφάλισης δεν περιλαμβάνονται στα μοντέλα φορολογίας μισθών για τρεις χώρες και οι παροχές σε χρήμα δεν περιλαμβάνονται για δύο χώρες. Αυτά ταξινομούνται ως «Δεν ισχύει» στον πίνακα.

Συνδυασμένα αποτελέσματα

Εξετάζοντας τα αποτελέσματα και για τους δύο τύπους νοικοκυριών μαζί, ο κατάλογος των 15 χωρών όπου η δυνητική δημοσιονομική αντίσταση είναι μεγαλύτερη διαφέρει σημαντικά μεταξύ τους. Στην Ουγγαρία, την Πολωνία και τη Λετονία, η δυνητική δημοσιονομική αντίσταση ήταν μηδενική ή κοντά στο μηδέν για έναν μόνο εργαζόμενο που κερδίζει το 100% του μέσου μισθού. για τη μονογονεϊκή που κερδίζει το 67% του μέσου μισθού, η δημοσιονομική οπισθέλκουσα ήταν 5,7 π.μ. στη Λετονία, 6,2 π.μ. στην Ουγγαρία και 18,8 π.μ. στην Πολωνία – η τελευταία είναι μακράν το υψηλότερο ποσοστό για αυτόν τον τύπο νοικοκυριού μεταξύ των χωρών του ΟΟΣΑ. Αν και αυτές οι τρεις χώρες έχουν ενιαίες φορολογικές δομές πάνω από τον μέσο μισθό, η φορολογική επιβάρυνση για τη μονογονεϊκή εταιρεία αυξάνεται γρήγορα με εισόδημα κάτω από τον μέσο μισθό σε κάθε περίπτωση.

Μια άλλη αξιοσημείωτη διαφορά είναι στην κατάταξη του Καναδά, όπου η πιθανή δημοσιονομική οπισθοδρόμηση για έναν μονογονέα που κερδίζει το 67% του μέσου μισθού ήταν 12,2 ποσοστιαίες μονάδες, η δεύτερη υψηλότερη μεταξύ των χωρών του ΟΟΣΑ, λόγω της μείωσης των επιδομάτων τέκνων, της πίστωσης φόρου αγαθών και υπηρεσιών και η μείωση του επαρχιακού φόρου με εισοδήματα. Η δυνητική δημοσιονομική οπισθέλκουσα ήταν μόλις 0,4 π.μ. για τον άγαμο εργαζόμενο που κέρδιζε τον μέσο μισθό.

Για τον άγαμο εργαζόμενο που κερδίζει το 100% του μέσου μισθού, υπάρχουν μόνο τέσσερις χώρες – Καναδάς, Κόστα Ρίκα, Κορέα και Ελβετία – όπου η φορολογική επιβάρυνση το 2022 ήταν υψηλότερη από το άθροισμα της φορολογικής επιβάρυνσης το 2019 συν την πιθανή δημοσιονομική αντίσταση (εμφανίζεται από το συνδυασμένο ύψος της μπλε ράβδου και της λεπτής μπλε γραμμής). Για τον μονογονέα που κερδίζει το 67% του μέσου μισθού, αυτό συνέβη σε έξι χώρες: Κόστα Ρίκα, Ιαπωνία, Μεξικό, Σλοβενία, Ελβετία και Ηνωμένο Βασίλειο.

Επειδή η δομή της φορολογικής επιβάρυνσης το 2019 στις χώρες του ΟΟΣΑ ήταν διαφορετική από τη δομή της φορολογικής σφήνας το 2022, δεν είναι δυνατό να συγκριθεί η πιθανή ονομαστική φορολογική αντίσταση με τη φορολογική σφήνα το 2022. Μπορεί να γίνει κατανοητό ως η ανοδική πίεση που άσκησε η αύξηση των ονομαστικών μισθών στη φορολογική σφήνα μεταξύ 2019 και 2022. Αυτά τα αποτελέσματα υποδηλώνουν ότι οι φορολογικές πολιτικές στις περισσότερες χώρες του ΟΟΣΑ, συμπεριλαμβανομένων των προσαρμογών του πληθωρισμού, μπόρεσαν να μετριάσουν τουλάχιστον εν μέρει αυτήν την πίεση. Ωστόσο, θα μπορούσε επίσης να συμβεί ότι οι υψηλότεροι ονομαστικοί μέσοι μισθοί αντισταθμίζουν τον αντίκτυπο των φορολογικών πολιτικών που αποσκοπούν στη μείωση της φορολογικής επιβάρυνσης στις χώρες του ΟΟΣΑ.

Αυτή η ανάλυση υποστηρίζει προηγούμενα ευρήματα ότι οι εργαζόμενοι με χαμηλό εισόδημα είναι ιδιαίτερα ευάλωτοι στη δημοσιονομική οπισθοδρόμηση. Η δυνητική δημοσιονομική αντίσταση για μια μονογονεϊκή που κερδίζει 67% ήταν σημαντικά μεγαλύτερη από ό,τι για την άγαμη εργαζόμενη που κερδίζει τον μέσο μισθό σχεδόν σε κάθε χώρα και υπήρχε σαφής τάση η πιθανή δημοσιονομική αντίσταση να είναι μεγαλύτερη στις χώρες με τον υψηλότερο ονομαστικό μισθό ανάπτυξη μεταξύ 2019 και 2022. Αυτός πιθανότατα ήταν ένας σημαντικός λόγος για τον οποίο η μέση φορολογική επιβάρυνση για αυτόν τον τύπο νοικοκυριού στον ΟΟΣΑ μεταξύ 2019 και 2022, επιδεινώνοντας τα ιδιαίτερα δυσμενή αποτελέσματα στην αγορά εργασίας που βίωσαν οι χαμηλού εισοδήματος και οι ευάλωτοι εργαζόμενοι κατά τη διάρκεια του πανδημία.

Συμπέρασμα

Πρακτικές τιμαριθμικής αναπροσαρμογής στις χώρες του ΟΟΣΑ σε μια εποχή που οι ρυθμοί πληθωρισμού βρίσκονται στο υψηλότερο επίπεδο των τελευταίων 30 ετών

Αν και οι μέσοι ονομαστικοί μισθοί αυξήθηκαν έντονα στις περισσότερες χώρες του ΟΟΣΑ μεταξύ 2019 και 2022, δεν συμβάδισαν με τον πληθωρισμό το 2022, με αποτέλεσμα τη μείωση των πραγματικών μισθών σε ολόκληρο τον ΟΟΣΑ. Συνδυάζοντας αυτήν την απώλεια αγοραστικής δύναμης, ο πληθωρισμός αύξησε τις φορολογικές επιβαρύνσεις διαβρώνοντας την πραγματική αξία των φορολογικών ορίων και των οφελών – ένα παράδειγμα του φαινομένου που είναι γνωστό ως «δημοσιονομική αντίσταση». Οι κυβερνήσεις μπορούν να χρησιμοποιήσουν τη δημοσιονομική οπισθοδρόμηση για να αυξήσουν τα έσοδα από τη φορολογία της εργασίας, αλλά κάτι τέτοιο μπορεί να έχει σημαντικό αντίκτυπο στη διαφάνεια και τον κατανεμητικό αντίκτυπο των φόρων και των μεταβιβάσεων. Η δημοσιονομική οπισθοδρόμηση μπορεί να αποτραπεί σε μεγάλο βαθμό εάν οι παράμετροι των δημοσιονομικών συστημάτων προσαρμοστούν για τον πληθωρισμό.

Η έκθεση παρουσιάζει τα αποτελέσματα ενός ερωτηματολογίου που κυκλοφόρησε στις χώρες του ΟΟΣΑ τον Ιούλιο του 2022 και ρωτούσε εάν και πώς προσαρμόζουν τους φόρους και τις παροχές που περιλαμβάνονται στη φορολογία των μισθών-μοντέλα ως απάντηση στον πληθωρισμό. Οι απαντήσεις σε αυτό το ερωτηματολόγιο αποκαλύπτουν σημαντικές διαφορές μεταξύ (και συχνά εντός) χωρών του ΟΟΣΑ όσον αφορά τις πολιτικές τιμαριθμικής αναπροσαρμογής τους. Λίγο κάτω από τις μισές χώρες του ΟΟΣΑ προσαρμόζουν αυτόματα τα συστήματα PIT τους στον πληθωρισμό, ενώ ένα υψηλότερο ποσοστό προσαρμόζει αυτόματα τα SSC και τα οφέλη σε μετρητά. Μεταξύ των χωρών που πραγματοποιούν αυτόματες προσαρμογές, οι περισσότερες βασίζουν αυτές τις προσαρμογές σε αλλαγές στις τιμές καταναλωτή, αν και ορισμένες χώρες χρησιμοποιούν δείκτες μισθών ως σημείο αναφοράς, ειδικά για SSC και παροχές σε χρήμα. Τα αποτελέσματα του ερωτηματολογίου παρέχουν επίσης πληροφορίες για το χρονοδιάγραμμα και τη συχνότητα αυτών των προσαρμογών: με τις περισσότερες χώρες να πραγματοποιούν προσαρμογές σε ετήσια βάση, συχνά με βάση τα στοιχεία για τον πληθωρισμό με καθυστέρηση, οι χώρες του ΟΟΣΑ είναι ιδιαίτερα εκτεθειμένες στη δημοσιονομική οπισθοδρόμηση σε περιόδους υψηλού πληθωρισμού.

Το ειδικό χαρακτηριστικό ολοκληρώνεται με την επίδειξη της ανοδικής πίεσης στις φορολογικές επιβαρύνσεις που προκαλούνται από τις πρόσφατες αυξήσεις στους ονομαστικούς μέσους μισθούς στις χώρες του ΟΟΣΑ.

Τα αποτελέσματα υπογραμμίζουν τη σημασία της αναπροσαρμογής της φορολογίας της εργασίας στον πληθωρισμό προκειμένου να αποτραπεί η αύξηση της φορολογικής επιβάρυνσης από τη δημοσιονομική οπισθοδρόμηση στις χώρες του ΟΟΣΑ. Η ανάλυση δείχνει επίσης ότι ο τύπος νοικοκυριού που αποτελείται από έναν μονογονέα που κερδίζει το 67% του μέσου μισθού είναι ιδιαίτερα ευάλωτος στη δημοσιονομική οπισθοδρόμηση που προκαλείται από υψηλότερους ονομαστικούς μισθούς. Αυτό οφείλεται στο γεγονός ότι έχουν πρόσβαση σε ένα ευρύ φάσμα εκπτώσεων φόρου, πλεονεκτημάτων και απαλλαγών, τα οποία είναι όλα ευαίσθητα στις αλλαγές στα ονομαστικά εισοδήματα, εάν οι παράμετροι και τα κατώτατα όρια δεν προσαρμοστούν στον πληθωρισμό.

Το Taxing Wages 2023 επιτρέπει συγκρίσεις μεταξύ των χωρών του κόστους εργασίας και της συνολικής θέσης φόρου και παροχών στον ΟΟΣΑ. Αναλύει τον φόρο εισοδήματος που πληρώνουν οι εργαζόμενοι, τις παροχές σε μετρητά που λαμβάνουν οι εργαζόμενες οικογένειες και τις σχετικές εισφορές κοινωνικής ασφάλισης και τους φόρους μισθοδοσίας που γίνονται από εργαζομένους και εργοδότες, οι οποίοι είναι βασικοί παράγοντες όταν τα άτομα εξετάζουν τις επιλογές απασχόλησης τους και οι επιχειρήσεις λαμβάνουν αποφάσεις πρόσληψης.

Πηγή: Taxheaven